.png)

The Other LSP Method (Open-Source) -> Knowing Your Firm – Starter Set Kit

Postagem Bilíngue de Livros do Edson sobre o Projeto OTHER LSP (LEGO Serious Play) - Open-Source - e o Starter Kit: Knowing Your Firm.

Atenção

“This approach/application/technique/model/roadmap/case builds on LEGO® SERIOUS PLAY® Open-source guideline made available by the LEGO® Group under a Creative Commons licence. Feel free to share and use under the same licence and enjoy playing seriously with bricks!” :-)

Esta técnica / aplicação / dinâmica / brainstorm de blocos de LEGO® SERIOUS PLAY® Open-source (Licença aberta), sobre a Creative Commons Licença, tem o aval do Grupo LEGO®. Sinta-se livre para compartilhar e usar esta ideia por meio da mesma licença (apenas não se esqueça de mencionar o Creative Commons licence) e divirta-se participando seriamente de jogos /dinâmicas com os blocos. :)

Apresentação

Esse projeto de Lego é um conjunto de bom tamanho de kit inicial, proposto para a metodologia Open-Source do Other LEGO Serious Play – LSP – Method. Basicamente, no Other LSP Method – Open Source as empresas, as ideais e os processos podem ser ilustrados, demonstrados por meio de metáforas, mais do que alegóricas já que são representativas, e também podem estar sendo representando por modelos de maquetes fac símile de empresas.

O diferencial da Metodologia Other LSP Method – Open Source para a metodologia LEGO Serious Play Oficial é que a metodologia Other LSP Method – Open Source se aplica mais a pequenas e médias empresas, e a LEGO Serious Play é mais orientado a empresas de maior porte, grandes companhias e que contam com o suporte de um facilitador credenciado e oficial da LEGO. No Other LSP Method – Open Source os facilitadores são entendidos como intermediadores (ou agente aplicador) do processo de criação desta dinâmica (precisam apenas ter conhecimento prévio sobre este tipo de LEGO, a metodologia Other LSP Method – Open Source, a empresa e sobre administração e contabilidade de empresas).

E, considerando ainda o peso da contabilidade, com cada bloco de LEGO representando um valor, seja valor agregado ou valores do capital da empresa. Ou seja, os blocos de LEGO em Other LSP Method tem ainda relação com o EVA, o Balanço Social, o Patrimônio, os produtos ou serviços a venda, o imobilizado, os investimentos e os equipamentos da empresa ... e as pessoas, evidentemente, os valores da empresa... enfim... Em tese, tudo o que há, contabilmente, na empresa.

No Other LSP Method – Open Source Starter Kit, cada funcionário da empresa que vai participar da empresa deve criar sua visão da empresa e / ou contar uma história, dar uma ideia, fazer uma crítica e etc. usando esta mesma representação de LEGO da empresa. Além disto há um elemento surpresa, as “Lady In Red” or Women in Red, personagens que representam a sedução, a tentação, as armadilhas e a corrupção que existe (ou que assim o funcionário percebe) dentro das empresas, sendo aqui representado por uma mulher sedutora vestida toda de vermelho.

Assim este Jogo é também uma dinâmica de Other LSP Method, que propõe uma abordagem alternativa, e open-source de LEGO SERIOUS PLAY. Além é claro, de explorar as já consagradas aplicações de LEGO Serious Play – Open Source no que se refere ao auto conhecimento da equipe e construção ou interpretação da imagem da empresa, sobre a tomada de decisão estratégico gerencial e etc.

E maiores explicações sobre Other LEGO Serious Play Method – Open Source podem ser obtidas no seguinte endereço eletrônico.

“Conhecendo a sua empresa”, ou no original, Knowing your firm – Starter Set Kit; de “The Other LSP Method – Open-Source é uma dinâmica (uma sessão de metodologia) para 4 a 9 pessoas (mais um agente aplicador / intermediador da dinâmica); com uma duração média de +14 horas; é recomendada a utilização deste Kit em uma empresa real, com os funcionários reais da empresa, que vão criar uma metáfora, uma representação da empresa no Knowing your firm – Starter Set Kit (The Other LSP Method – Open-Source), onde como resultado, espera que todos os participantes saiam da sessão dinâmica com uma melhor visão da empresa, de si mesmo e de seus colegas de trabalho, além de ter muito mais trabalho bom para pôr em prática, que vão surgir das ideias e dos insights que foram obtidos ao longo da dinâmica Knowing your firm – Starter Set Kit (The Other LSP Method – Open-Source).

Descrição

Este projeto de LEGO ideia ao mesmo tempo em que é um cenário completo, é, também, uma dinâmica da metodologia Open Source, de Other Lego Serious Play.

Este conjunto contém mais de cinco grandes construções, entre elas: a fábrica a empresa ou a linha de produção; a loja juntamente com a moradia de um diretor proprietário da empresa; a ponte que também faz o elo entre todos os três tabuleiros; a versão transparente e ecológica (sustentável e compliance) da mesma empresa; e depois a praça o mercado, com demais elementos desse cenário.

Na verdade, na dinâmica de Other Lego Serious Play (open-source) “Conhecendo a Sua Empresa”, o que ocorre é que são representadas duas divisões na mesma empresa. Onde, em um platô, é representada a empresa em dois blocos: um, é a fábrica (ou linha de produção) que é onde se produz o que a empresa negocia, isto é, o barracão maior, todo em elementos vazados; e a segunda construção também que representa a mesma visão da empresa, neste mesmo platô, é a loja da empresa, tendo ainda no segundo andar, a moradia uma casa de um dos proprietários / diretores da empresa

Essa visão mais convencional ou mais comum e mais corriqueiro da empresa, tem, no nível no barracão da produção, retratado os níveis hierárquicos da empresa onde se tem: 1) em elevação mais baixa, o nível operacional – que é entendido como chão de fábrica ou as partes de contato direto com o público; 2) já no nível intermediário de solo, existe a representação do nível tático / técnico, que é composto do pessoal de uma formação mais específica; 3) e por fim, o piso mais elevado existe a representação do nível hierárquico gerencial ou da diretoria, que é também conhecido como nível estratégico.

A segunda visão da mesma empresa já tem uma abordagem mais transparente, de acessibilidade, de sustentabilidade da empresa; onde, em outro tabuleiro (platô) é representada a mesma empresa, de modo em que ela é feita toda em vidro (transparência). E onde não se tem os elementos de níveis hierárquicos contidos na primeira visão da empresa, pelo contrário existe um nível, em formato circular, representado pelo platô amarelo dentro da empresa transparente. Além disso, há elementos de sustentabilidade e também elementos de acessibilidade e etc.

Além disso como, se trata de um projeto de LEGO ideia de (Open-Source) Other Lego Serious play também a dinâmica da técnica de aplicação da metodologia de conectores ou conexões (geralmente conhecida como TA4 ou TA5), que liguem os elementos representados durante as sessões de LEGO Serious Play. Neste cenário está sendo representada, essas conexões, por meio de antenas e correntes, que fazem a conexão da Fábrica1 até o Mercado; e da Fábrica2, ligando-a, também, com a Fábrica1. Além disso no projeto de comercialização desta ideia, são previstos conectores diversos, para fazer demais conexões entre os elementos presentes nesse cenário.

Além da empresa suas particularidades, há outras representações de elementos internos e externos da empresa neste projeto de LEGO Idea. Tem a Praça / Parque / Mercado, que nada mais é do que uma representação de container com escadarias diversas; também com marquises, bancos, postes e plantas. Simboliza na metodologia Other Lego Serious Play as relações entre os mercados, as empresas e concorrentes. O container com a marquise tem o simbolismo dos meios de transportes, ligados a empresa. Isso quer dizer, entre outra coisas, das vendas pelo e-commerce, onde a empresa faz venda e despacha o seu produto por meio de transporte.

Estas considerações sobre a representação, as metáforas da empresa e os mercados, enfim, sobre as ideias dos funcionários da empresa sobre a entidade empresarial são só alguns pontos. Ema vez que esta metodologia e este Starter Kit, apresentam inúmeras outras possiblidades. Entre elas a tentação da Lady In red, que podem ser utilizadas como coringas, que os funcionários tem para tentar as ideias de outros funcionários. Pode ser utilizada (Lady In Red) apenas um vez por cada funcionário, e após ouvir a história de visão da empresa de outra pessoa, então se faz uma tentação, uma sedução, ou mesmo uma tentava de corrupção, hipoteticamente levantando suspeita sobre algo que ainda não está nos eixos dentro da empresa. Lembrando que esta aplicação esta Ideia de LEGO é exclusiva para determinados funcionário das empresa, e com ciência (e aval, lógico) do proprietário da mesma.

E finalmente, a ponte além de fazer a importante função de unir os três tabuleiros, ela simboliza as conexões, as pontes mesmo que tem que ser construídas: as travessias, os caminhos, as vias de mãos duplas, que acontecem nos comércios, nos negócios, nas empresas. Enfim a ponte tem toda essa questão simbólica, além de ser um piso mais elevado, que permite verificar tudo, de um olhar mais de cima, simbolizando as próprias pessoas que estão participando da dinâmica, que estão tendo uma visão mais panorâmica e mais ampla de toda a questão, que é representada na sessão / jogo de Other LSP.

Tempo de Montagem: 7+ horas

Tempo de Dinâmica de Other LSP: 6+ horas

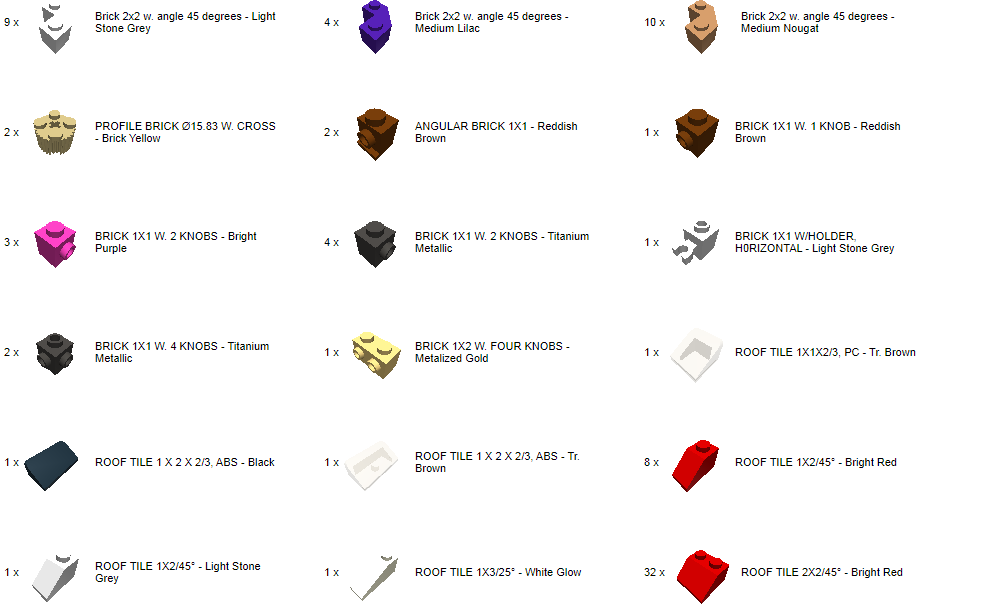

975+ peças, com 8 Minifigures (4 “Women in red”)

3 plate 32 x 32 e muitos outros platôs.

Com conectivos, tubos, antenas, elementos-paredes e muito mais

TODAS AS PEÇAS /

ALL PIECES (minimum)

TODAS AS PEÇAS /

ALL PIECES (minimum)

Versão Final do Projeto de LEGO: OTHER LSP METHOD - Starter Set - Knowing Your Firm Kit's

BELCHIOR - FOTO 3x4

Eu me lembro muito bem do dia em que eu cheguei

Jovem que desce do norte pra cidade grande

Os pés cansados e feridos de andar légua tirana... nana

E lágrima nos olhos de ler o Pessoa

e de ver o verde da cana.

Em cada esquina que eu passava

um guarda me parava, pedia os meus documentos e depois

sorria, examinando o três-por-quatro da fotografia

e estranhando o nome do lugar de onde eu vinha.

Pois o que pesa no norte, pela lei da gravidade,

disso Newton já sabia! Cai no sul grande cidade

São Paulo violento, Corre o rio que me engana.

Copacabana, zona norte

e os cabarês da Lapa onde eu morei

Mesmo vivendo assim, não me esqueci de amar

que o homem é pra mulher e o coração pra gente dar,

mas a mulher, a mulher que eu amei

não pode me seguir não

esses casos de família e de dinheiro eu nunca entendi bem

Veloso o sol não é tao bonito pra quem vem

do norte e vai viver na rua

A noite fria me ensinou a amar mais o meu dia

e pela dor eu descobri o poder da alegria

e a certeza de que tenho coisas novas

coisas novas pra dizer

Jovem que desce do norte pra cidade grande

Os pés cansados e feridos de andar légua tirana... nana

E lágrima nos olhos de ler o Pessoa

e de ver o verde da cana.

Em cada esquina que eu passava

um guarda me parava, pedia os meus documentos e depois

sorria, examinando o três-por-quatro da fotografia

e estranhando o nome do lugar de onde eu vinha.

Pois o que pesa no norte, pela lei da gravidade,

disso Newton já sabia! Cai no sul grande cidade

São Paulo violento, Corre o rio que me engana.

Copacabana, zona norte

e os cabarês da Lapa onde eu morei

Mesmo vivendo assim, não me esqueci de amar

que o homem é pra mulher e o coração pra gente dar,

mas a mulher, a mulher que eu amei

não pode me seguir não

esses casos de família e de dinheiro eu nunca entendi bem

Veloso o sol não é tao bonito pra quem vem

do norte e vai viver na rua

A noite fria me ensinou a amar mais o meu dia

e pela dor eu descobri o poder da alegria

e a certeza de que tenho coisas novas

coisas novas pra dizer

A minha história é ... talvez

é talvez igual a tua, jovem que desceu do norte

que no sul viveu na rua

e que ficou desnorteado, como é comum no seu tempo

e que ficou desapontado, como é comum no seu tempo

e que ficou apaixonado e violento como, como você

é talvez igual a tua, jovem que desceu do norte

que no sul viveu na rua

e que ficou desnorteado, como é comum no seu tempo

e que ficou desapontado, como é comum no seu tempo

e que ficou apaixonado e violento como, como você

A minha história é ... talvez

é talvez igual a tua, jovem que desceu do norte

que no sul viveu na rua

e que ficou desnorteado, como é comum no seu tempo

e que ficou desapontado, como é comum no seu tempo

e que ficou apaixonado e violento como, como você

é talvez igual a tua, jovem que desceu do norte

que no sul viveu na rua

e que ficou desnorteado, como é comum no seu tempo

e que ficou desapontado, como é comum no seu tempo

e que ficou apaixonado e violento como, como você

Eu sou como você. Eu sou como você. Eu sou como você

que me ouve agora.Eu sou como você. Como Você.

que me ouve agora.Eu sou como você. Como Você.

Eu sou como você

Fonte: Musixmatch

Compositores: Belchior

Letra de Fotografia 3X4 © Fortaleza Editora Musical Ltda

The Other LSP Method (Open Source)

Knowing your firm - Starter Set Kit

Presentation

This Lego project is a good-sized starter kit proposed for the Other LEGO Serious Play Open Source Method - LSP - Method. In Other LSP Method - Open Source companies, ideals and processes, what can be illustrated, demonstrated through metaphors rather than allegorical as they are representative, and may be represented by facsimile models of companies, of course.

The difference from the Other LSP Method - Open Source - Methodology to the Official LEGO Serious Play Methodology is that the Other LSP Method - Open Source -Methodology applies more to small and medium enterprises, and the LEGO Serious Play is more geared towards larger companies, large companies supported by an official LEGO accredited facilitator. In Other LSP Method - Open Source facilitators are understood as intermediaries (or enforcing agents) of the process of creating this dynamic (they only need to have prior knowledge of this type of LEGO, the Other LSP Method - Open Source methodology, enterprise and administration), and business accounting).

Also considering the weight of accounting, with each LEGO block representing either a value, value added or capital valuesof the company. That is, the LEGO blocks in Other LSP Method also have to do with the EVA, the Social Balance, the Equity, the products or services for sale, the fixed assets, the investments and the equipment of the company ... and the people, of course. , the valuesof the company ... in short ... In theory, everything there is, accounting in the company.

In The Other LSP Method – Open Source Starter Kit, every employee of the company who will participate in the company must create their vision of the company and / or tell a story, give an idea, make a criticism etc. using this same LEGO representation of the company. In addition there is a surprise element, the "Lady in Red" or Women in Red, characters representing seduction, temptation, traps and corruption that exists (or that the employee perceives) within the companies, being represented here by a seductive woman dressed all in red.

Therefore, this Game is also a dynamic of Other LSP Method, which proposes an alternative and open-source approach to LEGO SERIOUS PLAY. In addition, exploring the already established applications of LEGO Serious Play – Open Source with regard to the self-knowledge of the team and construction or interpretation of the company's image, about strategic management decision-making etc.

Further explanations about Other LEGO Serious Play Method – Open Source can be has obtained at the following email address.

"Conhecendo sua empresa", or in the original, Knowing your firm – Starter Set Kit; "The Other LSP Method – Open-Source is a dynamic (a methodology session) for 4 to 9 people (plus an applicator/mediator agent of dynamics). With an average duration of +14 hours; it is recommended to use this Kit in a real company, with the company's actual employees, who will create a metaphor, a representation of the company in the Knowing your firm – Starter Set Kit (The Other LSP Method – Open-Source). Where as a result, expects all participants leave the dynamic session with a better vision of the company, of himself and his co-workers, besides having much more good work to put into practice, which will arise from the ideas and insights that form obtained throughout the dynamic Knowing your firm – Starter Set Kit (The Other LSP Method – Open-Source).

Description

This LEGO project idea while it is a complete scenario, it is also a dynamic of the Open Source methodology, from Other Lego Play Serious.

This set contains more than five large constructions, including the factory by company or the production line; the store together with the housing of a managing director of the company; the bridge that also makes the link between all three trays. The transparent and ecological version (sustainable and compliance) of the same company; and then the square the market, with other elements of this scenario.

In fact, in the dynamics of Other Lego Serious Play (open-source) "Knowing Your Company", what happens is that two divisions are been represented in the same company. Where, on a plateau, the company is been represented in two blocks: one, is the factory (or production line) that is where it produces what the company negotiates, that is, the largest shed, all in leaked elements. In addition, the second construction also representing the same view of the company, on this same plateau, is the company's store, having still on the second floor, housing a house of one of the owners / directors of the company.

This more conventional or more common and more common vision of the company, has, at the level in the production shed, portrayed the hierarchical levels of the company where you have: 1) at a lower elevation, the operational level – which is understood as factory floor or the parts of direct contact with the public. 2) Already at the intermediate level of soil, there is the representation of the tactical/technical level, which is composed of staff of a more specific training. 3) And finally, the higher floor exists the representation of the management hierarchical level or the board, which also knows as the strategic level.

The second vision of the same company already has a more transparent approach, accessibility, sustainability of the company; where, on another board (plateau) the same company is been represented, so that it is made all in glass (transparency). Moreover, where you do not have the hierarchical level elements contained in the company's first vision, on the contrary, there is a level, in circular format, represented by the yellow plateau within the transparent company. In addition, there are elements of sustainability and accessibility elements etc.

In addition, as, it is a LEGO project idea of (Open-Source) Other Lego Serious play also the dynamics of the technique of applying the methodology of connectors or connections (commonly known as TA4 or TA5), which connect the elements represented during the LEGO Serious Play sessions. In this scenario is being represented, these connections, through antennas and currents, which connect from Factory1 to the Market; and Factory2, also connecting it with Factory1. In addition, in the marketing project of this idea, various connectors are got foreseen, to make other connections between the elements present in this scenario.

Moreover, to the company its particularities, there are other representations of internal and external elements of the company in this LEGO Idea project. It has the Square / Park / Market, which is nothing more than a container representation with several staircases; also with marquees, benches, poles and plants. It symbolizes in the other Lego Serious Play methodology the relations between markets, companies and competitors. The container with the marquee has the symbolism of the means of transport, linked to the company. This means, among other things, sales by e-commerce, where the company makes sale and dispatches its product through transportation.

These considerations about representation, the metaphors of the company and the markets, finally, about the ideas of the company's employees about the business entity are just a few points. Since this methodology and this Starter Kit, they present numerous other possibilities. Among them the temptation of Lady In red, which can be used as jokers, which employees have to try the ideas of other employees. It can be used (Lady In Red) only once by each employee, and after hearing the vision story of someone else's company, then if you make a temptation, a seduction, or even a attempted corruption, hypothetically raising suspicion about something that is not yet axes within the company. Remembering that this application this LEGO Idea is exclusive to certain employees of the company, and with science (and endorsement, logical) of the owner of the same.

Finally, the bridge in addition to making the important function of uniting the three trays, it symbolizes connections, the bridges even that has to be has built: the crossings, the paths, the double-handed routes, which take place in trades, in business, in companies. To end, the bridge has this completely symbolic issue, besides being a higher floor, which allows you to check everything, from a look higher, symbolizing the very people who are participating in the dynamics, who are having a more panoramic and broader view of the whole question, which is been represented in the other LSP session/game.

Time to mount: 7+ hours

Time to dynamic Other LSP: 6+ hours

975+ pieces, with 8 Minifigures (4 women in red)

3 plate 32 x 32 and many plates

With connections, tubes, anthems, walls elements and more …

RAUL SEIXAS - Gita

Eu, que já andei pelos quatro cantos do mundo procurando

Foi justamente num sonho que Ele me falou

Foi justamente num sonho que Ele me falou

Às vezes você me pergunta

Por que é que eu sou tão calado

Não falo de amor quase nada

Nem fico sorrindo ao seu lado

Você pensa em mim toda hora

Me come, me cospe, me deixa

Talvez você não entenda

Mas hoje eu vou lhe mostrar

Por que é que eu sou tão calado

Não falo de amor quase nada

Nem fico sorrindo ao seu lado

Você pensa em mim toda hora

Me come, me cospe, me deixa

Talvez você não entenda

Mas hoje eu vou lhe mostrar

eu sou a a luz das estrelas

Eu sou a cor do luar

Eu sou as coisas da vida

Eu sou o medo de amar

Eu sou a cor do luar

Eu sou as coisas da vida

Eu sou o medo de amar

Eu sou o medo do fraco

A força da imaginação

O blefe do jogador

Eu sou, eu fui, eu vou

A força da imaginação

O blefe do jogador

Eu sou, eu fui, eu vou

Eu sou o seu sacrifício

A placa de contra-mão

O sangue no olhar do vampiro

E as juras de maldição

A placa de contra-mão

O sangue no olhar do vampiro

E as juras de maldição

Eu sou a vela que acende

Eu sou a luz que se apaga

Eu sou a beira do abismo

Eu sou o tudo e o nada

Eu sou a luz que se apaga

Eu sou a beira do abismo

Eu sou o tudo e o nada

Por que você me pergunta?

Perguntas não vão lhe mostrar

Que eu sou feito da terra

Do fogo, da água e do ar

Perguntas não vão lhe mostrar

Que eu sou feito da terra

Do fogo, da água e do ar

Você me tem todo o dia

Mas não sabe se é bom ou ruim

Mas saiba que eu estou em você

Mas você não está em mim

Mas não sabe se é bom ou ruim

Mas saiba que eu estou em você

Mas você não está em mim

Das telhas eu sou o telhado

A pesca do pescador

A letra "A" tem meu nome

Dos sonhos eu sou o amor

Eu sou a dona de casa

Nos "peg-pagues" do mundo

Eu sou a mão do carrasco

Sou raso, largo, profundo

A pesca do pescador

A letra "A" tem meu nome

Dos sonhos eu sou o amor

Eu sou a dona de casa

Nos "peg-pagues" do mundo

Eu sou a mão do carrasco

Sou raso, largo, profundo

Eu sou a mosca da sopa

E o dente do tubarão

Eu sou os olhos do cego

E a cegueira da visão

É, mas eu sou o amargo da língua

A mãe, o pai e o avô

O filho que ainda não veio

O início, o fim e o meio

E o dente do tubarão

Eu sou os olhos do cego

E a cegueira da visão

É, mas eu sou o amargo da língua

A mãe, o pai e o avô

O filho que ainda não veio

O início, o fim e o meio

O início, o fim e o meio

Eu sou o início, o fim e o meio

Eu sou o início, o fim e o meio

Eu sou o início, o fim e o meio

Eu sou o início, o fim e o meio

Fonte: LyricFind

Compositores: Paulo Coelho Souza / Raul Santos Seixas

Letra de Gita © Warner Chappell Music, Inc, Som Livre